শুক্রবার, ২৬ এপ্রিল ২০২৪, ১২ বৈশাখ ১৪৩১

আহমেদ তোফায়েল

রাজধানীর গোলাপবাগের রানা একজন অভিবাসী কর্মী ছিলেন। গত চার বছরে তিনি ডাক বিভাগের সঞ্চয়ী অ্যাকাউন্টের আয় দিয়ে পরিবারের ব্যয় নির্বাহ করছিলেন। এখানে যে টাকা বিনিয়োগ করেছেন তা থেকে প্রায় ৩০ হাজার টাকা তিনি সুদ বাবদ পেতেন। এখন এ আয়ের পরিমাণ কমে এসেছে অর্ধেকে। ডাকঘর সঞ্চয় স্কিমের সুদের হার কমিয়ে দেয়ায় দিশেহারা হয়ে পড়েছেন তিনি। রানা বলেন, সরকার সুদের হার অর্ধেক করার পরিবর্তে ১ বা ২ শতাংশ কমাতে পারত। তিনি প্রশ্ন রাখেন, এখন তিনি যাবেন কোখায়?

রাজধানীর মিরপুরের ৬৫ বছর বয়সি বিধবা সাফাতুন নেসা যায়যায়দিনকে বলেন, ধনী ব্যক্তিরা এখানে টাকা রাখেন না। মধ্যবিত্ত ও নিম্নবিত্ত পরিবারগুলো ব্যাংকের তুলনায় একটু বেশি সুদের আশায় ডাকঘরে টাকা রাখেন। তিনি শুনেছেন ব্যাংকও সুদের হার কমিয়ে দিয়েছে। এখানকার মুনাফাই তার শেষ ভরসা ছিল। সরকারের এ সিদ্ধান্তে তিনি এখন চোখেমুখে সামনের দিনগুলোতে কঠিন সময় দেখছেন।

উলেস্নখ্য, বেশির ভাগ ব্যাংক চলতি মাসের শুরু থেকেই স্থায়ী আমানতের সুদের হার ৬ শতাংশে নামিয়ে এনেছে।

নোয়াখালীর রাজিবপুর গ্রামের অবসরপ্রাপ্ত প্রাথমিক বিদ্যালয়ের শিক্ষিকা সুচতা সাহা বলেন, তার তিন মেয়ের বিয়ের পরে দেখাশোনা করার জন্য তার কোনো ছেলে নেই। তিনি স্বামীর সাথেই গ্রামের বাড়িতে থাকেন। ডাকঘরে রাখা টাকার সুদ দিয়েই সংসার চালাতেন। সরকারের এ ঘোষণায় এখন কি করবেন বুঝে উঠতে পারছেন না তিনি।

সংশ্লিষ্টরা বলছেন, ডাকঘর সঞ্চয় স্কিমে মূলত সাধারণ মানুষই অর্থ সঞ্চয় করে। আর এই সঞ্চয় কর্মসূচি শহরের তুলনায় গ্রামাঞ্চলেই বেশি জনপ্রিয়। মূলত স্বল্প আয়ের মানুষরাই ডাকঘরে টাকা রাখেন বেশি। এখন এই মানুষগুলোর যাওয়ার জায়গা সীমিত হয়ে গেল।

ডাকঘর সঞ্চয় কর্মসূচির নতুন সুদ হার অনুযায়ী, সাধারণ হিসাবের ক্ষেত্রে সুদের হার ৭ দশমিক ৫ শতাংশ থেকে কমিয়ে ৫ শতাংশ, তিন বছর মেয়াদি ডাকঘর সঞ্চয় স্কিমের সুদের হার হবে ৬ শতাংশ, যা ছিল ১১ দশমিক ২৮ শতাংশ। তবে মেয়াদপূর্তির আগে ভাঙানোর ক্ষেত্রে এক বছরের জন্য সুদ পাওয়া যাবে ৫ শতাংশ, আগে যা ছিল ১০ দশমিক ২ শতাংশ। এছাড়া দুই বছরের ক্ষেত্রে তা হবে ৫ দশমিক ৫ শতাংশ, আগে যা ছিল ১০ দশমিক ৭ শতাংশ। ডাকঘর সঞ্চয় ব্যাংক বিধি অনুযায়ী পরিচালিত সঞ্চয় স্কিম বা কর্মসূচির সুদের হার কমিয়ে প্রায় অর্ধেক করেছে সরকার, যা গত বৃহস্পতিবার থেকে কার্যকর হয়েছে।

এদিকে, দেশে এখন ৫৯টি ব্যাংক তাদের কার্যক্রম চালাচ্ছে। দেশে অনেক ব্যাংক হলেও বড় অংশ এখনো ব্যাংকিংয়ের আওতার বাইরে। বিশেষ করে গ্রামাঞ্চলে এই সংখ্যা অনেক কম। বাংলাদেশ ব্যাংক একপ্রকার জোর করেই বেসরকারি খাতের ব্যাংকগুলোকে পলিস্ন অঞ্চলে শাখা খুলতে বাধ্য করেছে। তারপরও ব্যাংকে আদৌ যায় না এমন মানুষের সংখ্যা অসংখ্য। আর এসব মানুষের কাছে ডাকঘর জনপ্রিয়। এখানে ব্যাংকের মতোই বিভিন্ন মেয়াদে টাকা রাখা যায়। মেয়াদ শেষে ভালো সুদ পাওয়া যায়।

অন্যদিকে, বাংলাদেশে অর্থ বিনিয়োগের ক্ষেত্র এমনিতেই খুবই সীমিত। প্রথমত, ব্যাংকে আমানত রাখা যায়। তবে ব্যাংক আমানতের সুদের হার সাধারণত কমই থাকে। আরেকটি ক্ষেত্র হচ্ছে নানা ধরনের জাতীয় সঞ্চয়পত্র। সাধারণ মানুষ, অবসর নিয়েছেন যারা, গৃহিণী, কিছুটা অসহায় এসব মানুষের জন্য দেশে সবচেয়ে জনপ্রিয় হচ্ছে এই স্কিম। কারণ, সঞ্চয়পত্রের মুনাফার হার কিছুটা বেশি এবং নিরাপদ। যারা ঝুঁকি নিতে চান না, তারাই সঞ্চয়পত্রে বিনিয়োগ করেন বেশি। আর যারা ঝুঁকি নিতে জানেন, তাদের জন্য রয়েছে শেয়ারবাজার। তবে বাংলাদেশে শেয়ারবাজার এখনো কারসাজির বড় বাজার, যেখানে নজরদারির অভাব প্রচন্ড। এর বাইরে অন্যান্য দেশে সাধারণ মানুষের জন্য থাকে বন্ড বাজার। বাংলাদেশে এখন পর্যন্ত একটি ভালো বন্ড বাজার তৈরি করা সম্ভব হয়নি।

বিশ্ব এখন অর্থনৈতিক মন্দার আশঙ্কার মধ্যে আছে। সব দেশই এখন বিনিয়োগ বাড়াতে তৎপর। এজন্য সুদহার কমানোর উপায়ও খুঁজছে অনেক দেশ। তবে তা অর্থনৈতিক নীতির মধ্যে থেকেই। সুদহার কমাতে হবে এটা বাংলাদেশ সরকারের নির্দেশ। ইতোমধ্যে আমানতের সুদের হার কমে এসেছে ৬ শতাংশে। আগামী এপ্রিল থেকে ৯ শতাংশ ঋণের সুদ কার্যকর হবে। অর্থাৎ ব্যাংকগুলো ৬ শতাংশ সুদে আমানত সংগ্রহ করে ৯ শতাংশ সুদে ঋণ হিসেবে প্রদান করবে। এটি ঠিক যে ব্যাংকের বাইরে সব ধরনের সঞ্চয় কর্মসূচির সুদহার বেশি থাকলে খুব কম মানুষই ব্যাংকের কাছে যাবে। আবার উচ্চ সুদে সঞ্চয়পত্র বিক্রি করার অর্থই হলো সরকারের সুদ পরিশোধের দায় বাড়ছে। আর দীর্ঘ বছর ধরে এই দায় বাড়তে বাড়তে এখন সংকটজনক পর্যায়ে চলে গেছে। এখন মোট রাজস্ব ব্যয়ের ১৮ দশমিক ৩ শতাংশই ব্যয় হয় সুদ পরিশোধে।

অর্থনীতিবিদরা বলছেন, এতদিন সরকার খুশি মনেই সুদের দায় বাড়িয়েছে। আর তাতে সরকারের ব্যয় বেড়েছে অনেক। বাড়ানো হয়েছে সরকারি খাতের বেতন-ভাতা। বেড়েছে উন্নয়ন ব্যয়ও। অথচ এর সঙ্গে পালস্না দিয়ে আয় বাড়েনি। সুতরাং সরকারকে ঋণ করতেই হয়েছে। আর ঋণ করার ক্ষেত্রে সহজ পথ ছিল সঞ্চয়পত্র বিক্রি করা। ফলে সরকার অবাধে বাড়তে দিয়েছে সঞ্চয়পত্র বিক্রির পরিমাণ। সাধারণ মানুষ ছাড়াও বড় বড় ব্যবসায়ী, কালোটাকার মালিক, বড় বড় আমলারা- এরা সবাই বিপুল পরিমাণ অর্থ সঞ্চয়পত্রে বিনিয়োগ করে রেখেছিলেন। প্রায় এক বছর হলো, সঞ্চয়পত্র বিক্রির রাশ টেনে ধরার একটি চেষ্টা শুরু হয়েছে। নানা ধরনের বিধিনিষেধের কারণে বিক্রি অর্ধেকে নেমে এসেছে।

সংশ্লিষ্টরা বলছেন, ডাকঘর সঞ্চয় কর্মসূচির ক্ষেত্রে এক ধাক্কায় এখন সুদ কমিয়ে অর্ধেক করা হয়েছে। আর এতে বিপাকে পড়েছেন স্বল্প আয়ের মানুষরা। খুব স্বাভাবিকভাবেই সরকারের এই সিদ্ধান্তে নেতিবাচক প্রতিক্রিয়া হয়েছে সাধারণ মানুষের মধ্যে। বিনিয়োগে বিকল্প ব্যবস্থা না করে এভাবে সিদ্ধান্ত নিলে সাধারণ মানুষরা বিপাকে পড়ে যায়।

সরকারের এই সিদ্ধান্তে নেতিবাচক প্রতিক্রিয়া হয়েছে সাধারণ মানুষের মধ্যে। হঠাৎ করে বড় ধরনের মুনাফা কমানোতে ক্ষোভ প্রকাশ করেছেন গ্রাহকরা। সাধারণ মানুষ, অবসরভোগী, সঞ্চয়প্রবণ নারীদের প্রশ্ন, তারা এখন কোথায় যাবেন ? বাচ্চার স্কুলের বেতন কীভাবে দেবেন? ওষুধ খরচ কই পাবেন? মাসিক চলার খরচ জোগাবেন কোথা থেকে? মুনাফার জন্য শেষ ভরসার জায়গাটাই থাকল না।

অর্থনীতিবিদরা জানিয়েছেন, বয়স্ক, অবসরপ্রাপ্ত ও গৃহিণীদের ক্ষেত্রে এমন সঞ্চয়ে বিশেষ সুদহার থাকা উচিত। তাদের আশঙ্কা, নিরাপদ এ বিনিয়োগ মাধ্যমে মুনাফা কমায় গ্রামাঞ্চলে বাড়তে পারে ভুঁইফোঁড় প্রতিষ্ঠানের দৌরাত্ম্য।

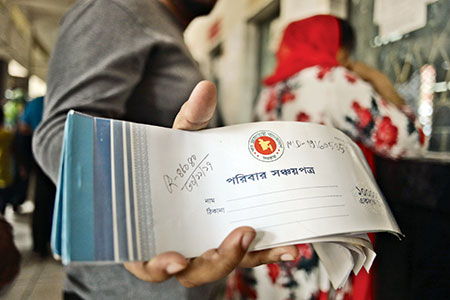

ডাক অধিদপ্তর সূত্রে জানা গেছে, ডাকঘরে ৪ ভাবে টাকা রাখা যায়। ডাকঘর থেকে জাতীয় সঞ্চয় অধিদপ্তরে সঞ্চয়পত্র কেনা যায়, ডাকঘর সঞ্চয় ব্যাংকে মেয়াদি হিসাব (অ্যাকাউন্ট) ও সাধারণ হিসাব খোলা যায়। আবার ডাক জীবন বীমাও করা যায়। এবার সুদের হার কমেছে ডাকঘরের সঞ্চয় স্কিমের মেয়াদি হিসাব ও সাধারণ হিসাবে। ডাকঘর সঞ্চয়ে এক বছর, দুই বছর ও সাধারণ হিসাবেও সুদহার কমানো হয়েছে।

ডাক অধিদপ্তরের এক কর্মকর্তা বলেন, তাদের এই সঞ্চয় স্কিম জাতীয় সঞ্চয় অধিদপ্তরের একটি পণ্য। তবে প্রতিনিধি হিসেবে এটি পরিচালনা করে ডাক অধিদপ্তর। তিনি বলেন, স্কিমটির মেয়াদ আসলে তিন বছর। একজন ব্যক্তি একই নামে ৩০ লাখ টাকা পর্যন্ত জমা রাখতে পারেন। যৌথ হিসাবে জমা রাখা যায় ৬০ লাখ টাকা পর্যন্ত। তবে আগে ভাঙিয়ে ফেললেও নির্দিষ্ট হারে সুদ পাওয়া যায়।

ডাকঘর সঞ্চয় ব্যাংক প্রসঙ্গে তেজগাঁওয়ের বাসিন্দা আবদুল করিম বলেন, গত দুই দশক ধরে তিনি ডাকঘর সঞ্চয় ব্যাংক টাকা রাখেন। প্রাপ্ত মুনাফা থেকে ৫ শতাংশ হারে যে উৎসে কর কেটে নেয়া হয় তার কোনো রশিদ দেয়া হয় না। এর মধ্যে সরকার ডাকঘর সঞ্চয় স্কিমে সুদ হার কমিয়ে খুব খারাপ কাজ করেছে বলে ক্ষোভ প্রকাশ করেন তিনি।

রাজধানীর ষাটোর্ধ্ব সাখাওয়াত বলেন, জমি বিক্রি করে তিনি কিছু টাকা ডাকঘরে রেখেছেন। সরকার এখানেও হাত দিয়েছে। তার আর কোথাও যাওয়ার জায়গা নেই।

অর্থনীতিবিদ আবু আহমেদ যায়যায়দিনকে বলেন, ডাকঘরে যে সঞ্চয় করছে সেই সুদের হার কমে গেলে গ্রামে-গঞ্জে যে ভুঁইফোঁড় প্রতিষ্ঠান আছে তাদের কাছে এ অর্থ চলে যাবে। এজন্য বয়স্ক, অবসরপ্রাপ্ত ও গৃহিণীদের ক্ষেত্রে সঞ্চয়ে বিশেষ সুদ হার থাকা উচিত। তাদের সামাজিক সুরক্ষার বিষয়টিও গুরুত্ব দিতে হবে বলে মনে করেন তিনি।

২০২৪ সালের ঈদুল ফিতরে মুক্তি পেতে যাওয়া যে ক’টির নাম

রাশিয়ার প্রেসিডেন্ট নির্বাচিত হওয়ার পর পুতিনের সমর্থনে মস্কোয় আয়োজন করা

ভারতে জাতীয় নির্বাচন যত ঘনিয়ে আসছে ততই উত্তপ্ত হচ্ছে সে

সাম্প্রতিক সময়ে ভারতের প্রধানমন্ত্রী নরেন্দ্র মোদী ভারতের ইতিহাতে দীর্ঘতম হাইপ্রোফাইল

বাংলাদেশে নারীদের গড় আয়ু বেশি। এর কারণে পুরুষের মৃত্যুর হার

প্রধানমন্ত্রীর আবাসন প্রকল্প এবং গ্রামীণ চাকরি প্রকল্পের সঙ্গে যুক্ত বড়

Google News ফিড অনসরণ করুন

Google News ফিড অনসরণ করুন